期刊封面

免费研报精选:“煤飞色舞钢花溅”行情又来了(2)

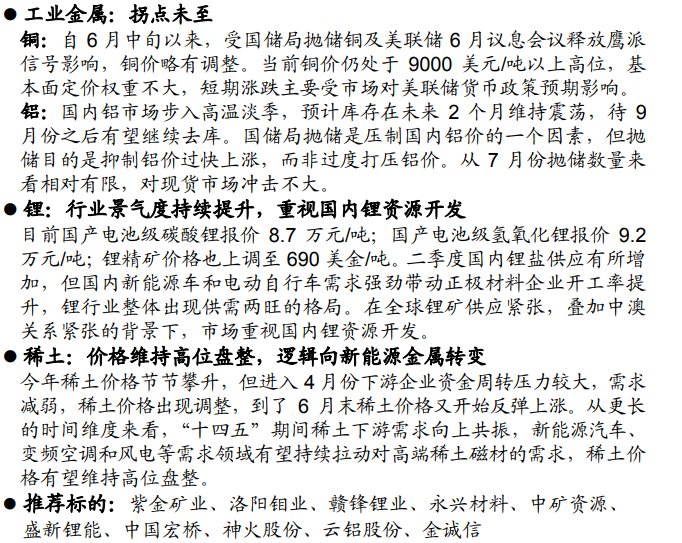

国信证券提到,目前国产电池级碳酸锂价格为8.7万元/吨;国产电池级氢氧化锂价格92000元/吨;锂精矿价格也上调至690美元/吨。二季度国内锂盐供应量增加,但国内新能源汽车和电动自行车需求旺盛带动正极材料企业开工率上升,锂行业整体呈现供需两旺的格局.在全球锂矿供应紧张、中澳关系紧张的背景下,市场高度重视国内锂资源的开发。

[主题三]钢铁< /strong>

太平洋证券指出,随着限产措施的逐步实施,下半年钢铁企业将再次占据产业链核心位置,行业利润将恢复扩张。 钢铁行业碳排放交易逐渐临近,行业竞争格局或将重塑。我们认为,在“碳达峰、碳中和”叠加我国制造业崛起的背景下,与制造业相关的目标具有长期的逻辑性,有望实现估值和盈利能力的双提升。建议关注下半年受减产影响较小的企业。

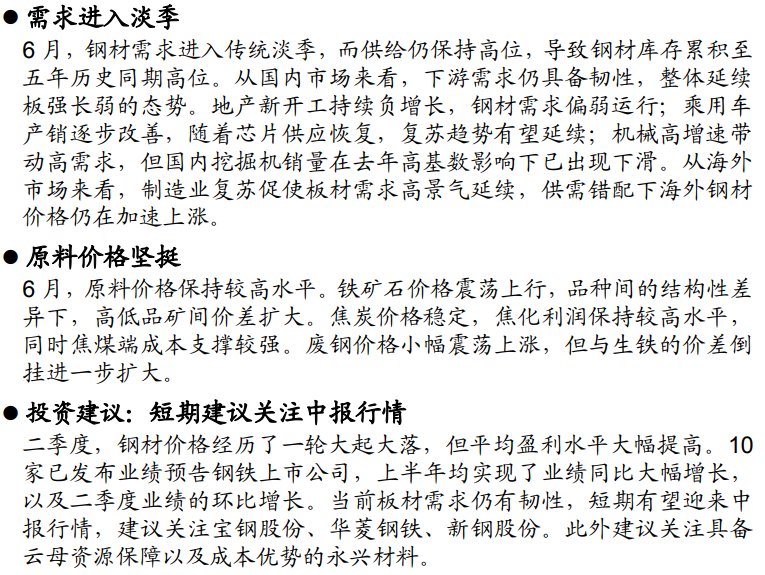

国信证券指出,6月份,钢材需求进入传统淡季,供应仍居高不下,导致钢材库存累积至五年历史新高。同一时期。从国内市场来看,下游需求仍有韧性,板材整体强弱走势延续。新开工持续负增长,钢材需求疲软;乘用车产销逐步好转。随着芯片供应的恢复,预计复苏趋势将持续;机械高增长带动高需求,但国内挖掘机销售受去年高基数影响。有下降。从海外市场来看,制造业的复苏推动了薄板高需求的延续,海外钢材价格在供需不匹配的情况下仍在加速上涨。

国信证券进一步提到,二季度钢价经历了一轮涨跌,但平均盈利水平明显提升。发布业绩预告的10家上市钢铁公司上半年业绩同比均实现大幅增长,二季度业绩环比增长。目前钣金需求仍具韧性,预计短期内将迎来中报。

【主题四】化工

上海证券表示,整体市场需求依然良好,油价维持在高位,对上游产品形成了一定的利好支撑,但总体而言,前期暴涨的产品大多出现下跌,未来会逐渐回归基本面。近期受新能源市场需求旺盛影响,短期上游原材料供应偏紧,未来需求将大幅增加,如光伏级EVA、磷矿、PVDF等,推荐关注行业领袖。

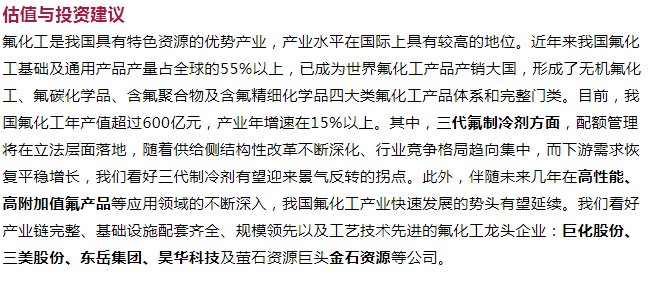

国信证券指出,氟化工产业是我国资源得天独厚的优势产业,产业水平在国际上具有较高的地位。近年来,我国基本和一般氟化工产品产量已占世界总量的55%以上。现已成为全球最大的氟化工产品生产商和销售商,形成无机氟化工、氟碳化工、含氟聚合物和含氟精细化工四大类。氟化工产品体系、门类齐全。目前,我国氟化工年产值超过600亿元,行业年增长率在15%以上。其中,对第三代氟制冷剂,将在立法层面实施配额管理。随着供给侧结构性改革不断深入,行业竞争格局趋于集中,下游需求恢复平稳增长。

国信证券进一步分析,看好三代制冷剂有望迎来经济逆转拐点。此外,随着未来几年高性能、高附加值氟产品等应用领域的不断深入,我国氟化工行业的快速发展有望继续。我们看好产业链完整、基础设施完备、规模领先、技术先进的氟化工龙头企业。

[主题五个]军工

太平洋 证券指出,军工板块进入价值投资新时代。我们认为,在当前国际环境下,军品需求处于爆发初期,行业整体具有投资价值。与此同时,军工领域的投资进入了价值投资的新时代。具有产品、技术和细分行业核心竞争力、治理结构优良的龙头企业,无疑将受益于行业的快速发展,迎来快速而持久的发展。价值投资的基础。尽管基于历史惯性,军工板块仍具有较高的β属性,排除短期波动和扰动,该行业的长期投资价值突出。

北京首创证券表示,军工市场回暖,抓住时机入市。经过多年军工技术的迭代积累和“十四五”期间军备需求的激增,部分技术含量高、壁垒高的细分行业龙头企业技术含量较高。确定性强、现金流稳健、增长快,是A股市场各行业优质稳定的“压舱石”。把握行业基本定位的本质特征,持续跟踪优质产业链龙头企业的地位,随着时间的推移逐步实现业绩。军工板块已经从以情感投资和趋势投资为切入点的行业,转变为注重把握行业发展趋势、订单表现趋势、改革和治理提升预期的投资逻辑的行业。

国信证券提到,中报业绩预测继续反映行业景气度,积极布局行业龙头企业,重申军工板块中长期配置价值。从行业景气度、行业结构、业绩增长、估值水平、持仓情况来看,该板块的投资价值突出。

文章来源:《江西煤炭科技》 网址: http://www.jxmtkj.cn/zonghexinwen/2021/0716/1682.html

上一篇:江西中北部局地最高气温可达到或超过40℃

下一篇:江西安源:妈妈式服务助力赣湘物流