期刊封面

国君煤炭:焦炭行业变局仍将持续,中国旭阳集(2)

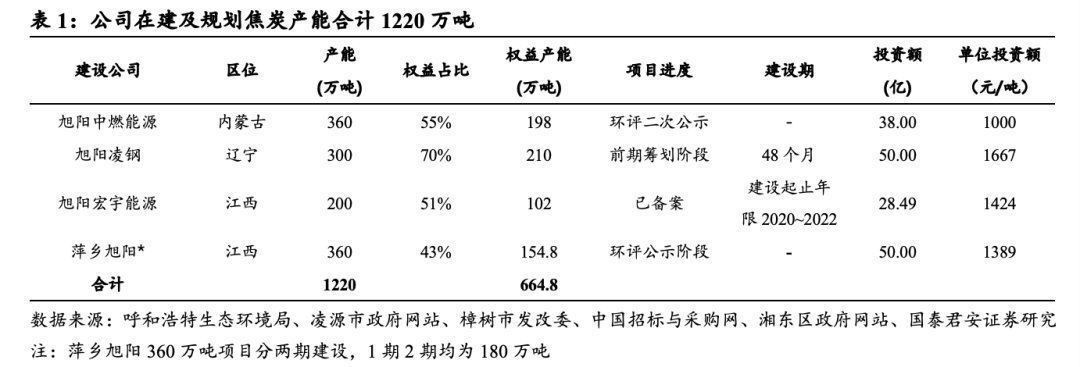

旭阳凌钢位于辽宁省,产能为300万吨,旭阳集团权益占比70%,权益产能为210万吨,该项目尚在筹建阶段,预期建设期为48个月;

旭阳宏宇能源位于江西省,产能为200万吨,旭阳集团权益占比51%,权益产能为102万吨,目前该项目已备案,预计建设起止年限为2020-2022;

萍乡旭阳位于江西省,产能为360万吨,旭阳集团权益占比43%,权益产能为154.8万吨,目前该项目已进入了环评公示阶段。

截至2020年底,公司的总产能为854万吨,总权益产能为674.9万吨,若未来项目顺利投放,在仅考虑在建产能投产不考虑产能并购的情况下,公司2020-2024年产能的CAGR为24.8%,权益产能的CAGR为18.7%

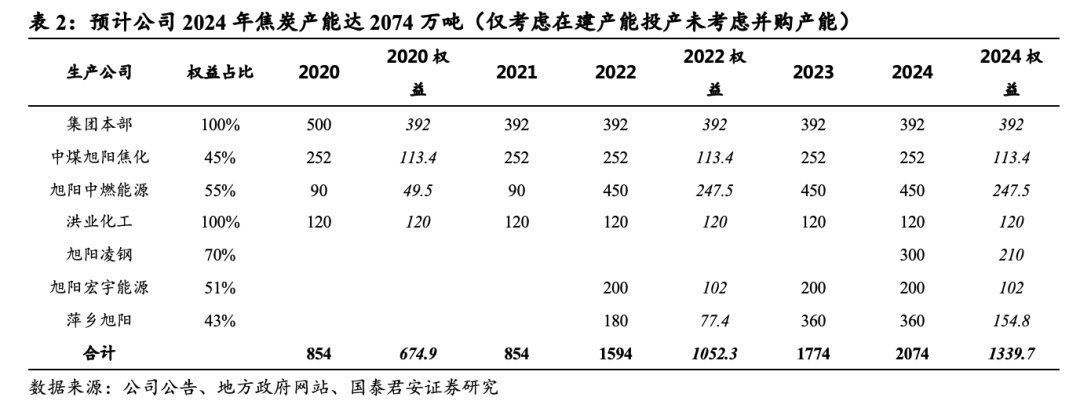

2021年公司焦炭业务暂无新产能投放,2022年起,预计旭阳中燃(360万吨)、旭阳宏宇(200万吨)、萍乡旭阳(一期180万吨)三个项目将逐渐投产,公司的总产能有望增至1594万吨,同比+86.7%;权益产能1052.3万吨,同比+55.9%,公司焦炭产能规模将实现飞跃;

萍乡旭阳二期180万吨产能预计2023年投产,总产能将增至1774万吨;

旭阳凌钢300万吨项目最快预计2024年投产,该项目投产后总产能为2074万吨,权益产能1339.7吨。

除自有焦炭产能外,公司还依托自身强大的产销一体化优势及成本优势,向外输出运营管理经验,目前托管3个焦炭项目,其中内蒙古中盛及宏宇能源产能合计230万吨。托管运营的公司分别是内蒙古中盛科技(100万吨)、宏宇能源(130万吨),托管模式分别是营销一体化、专业技术输出,盈利模式为收取服务费。

此外,由于2021年年初至今焦炭市场已连续提降6轮,累计降价600元/吨,部分盈利较差的焦炭生产商已经到了盈亏平衡线甚至出现亏损,公司借此加快运营管理业务的拓张速度,于2021年3月18日发公告披露与山西省从事焦炭化工业务的第三方签订为期5年的营销一体化协议,将运营管理的版图扩张至山西省。

2014年起公司先后对山西三维化工、河南海星化工、河南洛阳龙泽、山西金州化工、提供了运营管理服务,均取得共赢发展,签约公司逐年递增,公司运营管理业务经验丰富。

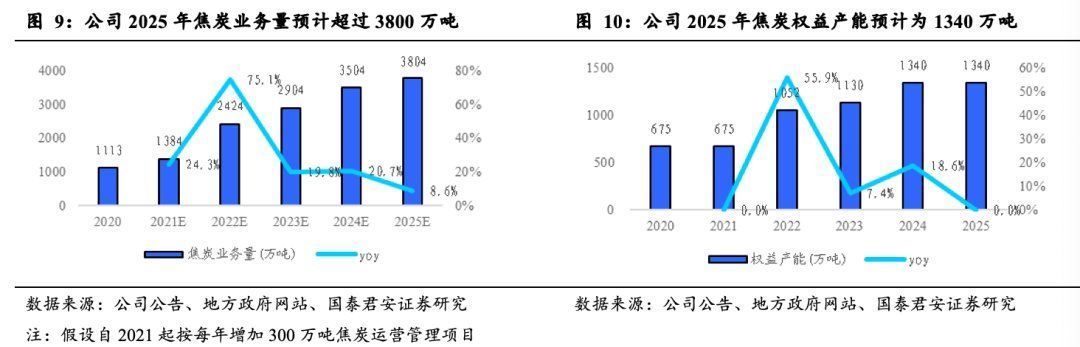

鉴于多起成功的运营管理案例,以及不同焦炭厂商极大的盈利方差,运营管理服务业务的扩张将使得公司2025年公司焦炭业务量至少达3804万吨。公司运营管理模式已被洛阳龙泽、中盛科技等公司证明成功,伴随2021~2024年间产能规模逐渐提升,公司产业链话语权及产销一体化优势将进一步增强,运营管理业务有望持续做大。

假设公司未来每年新增2~3个焦炭运营项目,则增加至少约300~500万吨运营管理产能,按照年新增300万吨运营规模计算,2025年焦炭总业务量将达到至少3804万吨,较2020年提升242.1%,届时集团的焦炭市场占有率将达8.5%,占全国独立焦化市场的比重将达到11.3%左右,5年间焦炭业务量的CAGR为27.9%。

2025年集团的焦炭权益产能预计将增长至1340万吨,相较2020年的765万吨接近翻番。

2.2.“碳中和”大方向下,焦炭市场“十四五”供给增量将存压力

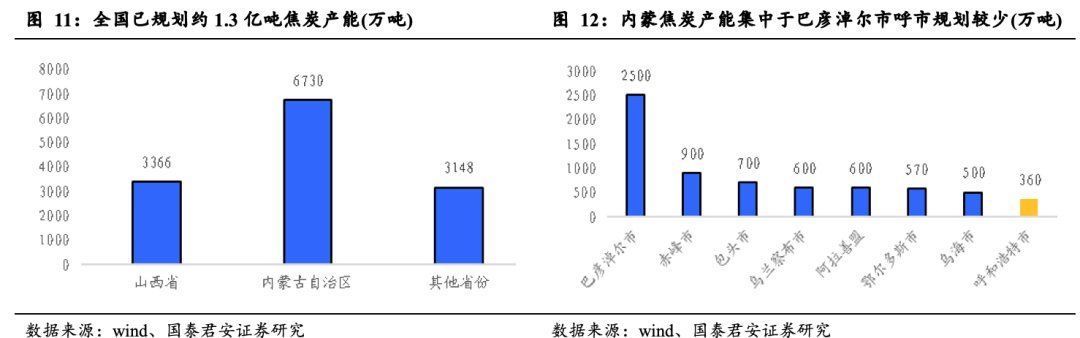

全国焦炭已规划产能较多,但地域较为集中,未来能否投产仍存疑。全国已规划约1.3亿吨焦炭产能,内蒙古自治区为6730万吨,山西省为3366万吨,两省区合计占比达76.2%,其他省份规划产能合计3148万吨,焦炭产能规划呈现明显的地域差异。

根据内蒙古自治区发改委联合工信厅、能源局2020年12月发布的《关于确保“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,自2021年1月1日起,不再审批电石、电解铝、焦炭等新增产能,限制未来进一步产能增长空间。

内蒙古自治区的焦炭产能规划也呈现不同城市的差异,产能主要集中于巴彦淖尔市(规划2500万吨,占全区35.6%),而呼和浩特市的规划产能仅为360万吨。旭阳在内蒙古的唯一项目360万吨中燃旭阳项目,也是呼和浩特市唯一规划产能。

焦炭项目从立项开始,首先要进行项目备案,备案后需获取环评报告等一系列考评,取得报告后方能开工。开工后通常需要18-36个月的建设期,在建设过程中还要争取能耗指标,拿到能耗指标后才能投产。

目前1.3亿吨焦炭项目大部分仍处于项目备案及获取环评报告阶段,未来能否投产还需经历建设期和成功获取能耗指标的考验。但由于焦炭属于传统高耗能产业,“碳中和”环境下能耗指标及碳排放指标将成为稀有,而焦炭规划产能主要集中于内蒙和山西,未来两省区对能耗指标的控制将成为决定焦炭项目实际投产量的重要因素。

文章来源:《江西煤炭科技》 网址: http://www.jxmtkj.cn/zonghexinwen/2021/0708/1648.html