期刊封面

国君煤炭:焦炭行业变局仍将持续,中国旭阳集(4)

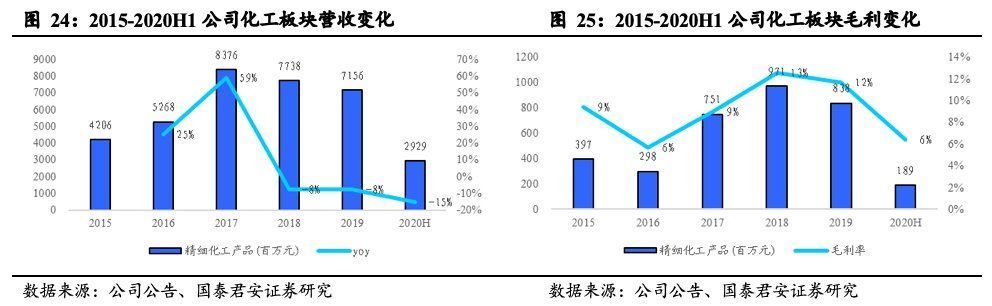

此外,公司2020年12月投产30万吨苯乙烯项目,采用先进的纯乙烯法路线,工艺技术领先,是河北省首套纯乙烯法制苯乙烯生产装置。新投产的苯乙烯将以公司焦化产业链生产的纯苯为原料,原料端成本较低,且项目紧邻京唐港物流成本也具有优势,随着产品价格的上涨,该项目预计2021年将为公司创造可观利润。

3.2.己内酰胺项目优势明显,打造煤化工一体化龙头

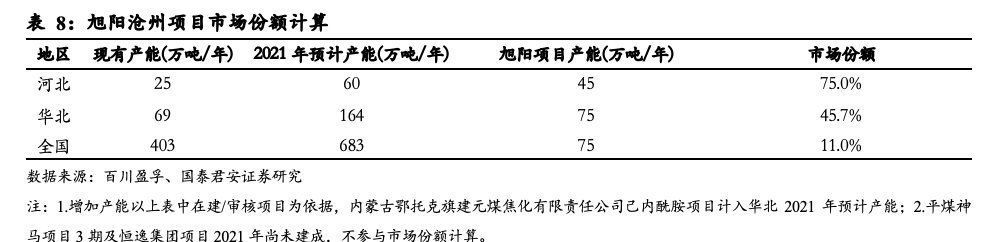

旭阳项目采用主流工艺,且具备成本优势,己内酰胺项目未来产能将达到75万吨。沧州旭阳厂区旧有工程包括15万吨/年己内酰胺项目,公司投资45亿元于厂区内工业预留地建设的己内酰胺项目将于2022年5月投产,产能将达到45万吨/年;公司收购山东项目原有己内酰胺产能20万吨/年,2022年扩产后产能将达到30万吨/年,远期己内酰胺总产能将达到75万吨/年,位居全球第二。

据百川盈孚数据,河北2021年己内酰胺产能为60万吨、华北地区164万吨、全国合计683万吨,公司新建项目投产后市场份额分别为83.3%、30.5%、7.3%,将成为全国性己内酰胺龙头。

公司己内酰胺项目成本优势源于:

1)建设成本被原有项目的公用设施摊薄:本项目为扩建类项目,利用沧州旭阳化工厂区内预留工业用地,不新增占地,在土地成本上具备明显优势,公司吨己内酰胺投资额为1500元/吨。新增工程将配套生产氨和双氧水,反过来为原有装置提供原料,使己内酰胺的原材料不再依靠外购,完善了沧州旭阳化工有限公司的生产链条,可以实现成本的进一步下降,预计配套项目齐备后,单位成本降幅将达到1600元以上,盈利能力将明显高于同行业大部分企业。

2)选用主流工艺路线流程短能耗低:旭阳项目采用目前市场主流的工艺路径,环已酮工艺采用水合法,环己酮肟采用氨肟化法制成,环己酮肟法制造工艺环己酮纯度较高;苯转化率接近100%;无皂化废碱液,在成本和环保上具有显著优势; 氨肟化法不副产硫铵;不生产羟胺;工艺流程短;能耗低;国内有自主知识产权,在市场上具备领先竞争力。

据中性计算(以己内酰胺市场价12000元/吨,纯苯市场价5000元/吨),公司该项目吨己内酰胺净利约为1505元,若未来公司己内酰胺业务可以达到该盈利水平,则75万吨产能满产后规模净利中枢约为11.3亿元,盈利贡献可观。

4.氢能源增厚焦化产业链利润总额,远期盈利有保障

4.1.氢能源开启增长通道

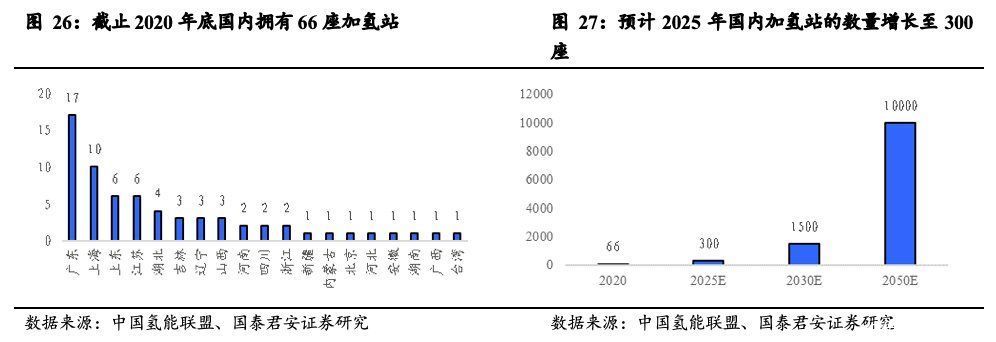

伴随国家逐步规范行业发展及燃料电池的技术进步,氢能开启快速增长通道,预计2025年加氢站较2020年增加234座,增长354.5%。对标汽油气、天然气,氢气的爆炸极限、燃烧点密度、扩散系数等指标均表面其活泼型最强,稳定性最差,而氢的能量密度为143KJ/Kg远高于汽油气(44 KJ/Kg)、天然气(42 KJ/Kg),且氢气是绝对零污染燃料,燃烧产物只有水,没有任何碳排放。由于氢气易燃易爆,早期氢气的主要用于工业生产,未进入民用燃料领域,伴随氢燃料电池的发展,氢能源下游开拓了燃料汽车的应用场景。目前我国已建成66座加氢站,预计2025年将增至300座,2050年增至座,民用燃料领域氢能应用空间十分广阔。

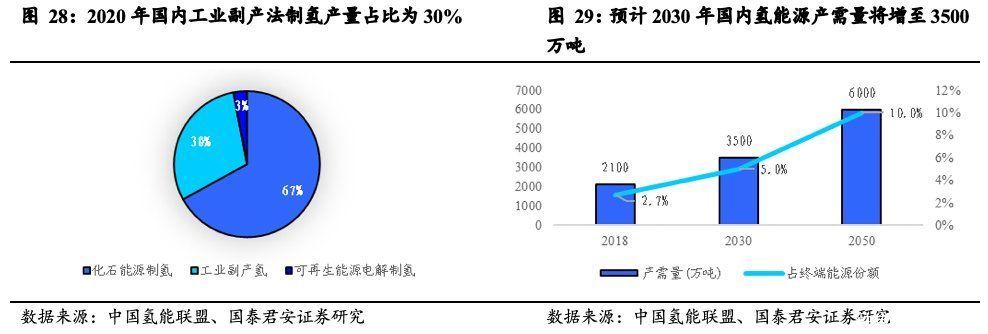

据中国氢能联盟数据,预计到2050 年,氢能在中国能源体系中的占比约为10%,氢能需求量接近6000 万吨较2018年增长3900万吨,提升233.3%。

我国首部《中国氢能源及燃料电池产业白皮书》(以下简称《白皮书》)于2019年发布,《白皮书》中展示了国内当前制氢来源为化石能源制氢67%、工业副产氢30%、电解水制氢3%,并对国内2030年及2050年氢能需求量及能源占比做了预测,分别为3500万吨占比5.0%、6000万吨占比10.0%,相当于2018~2030年需求CAGR4.3%。

4.2. 氢能业务将成为公司远期盈利增长点

焦化产业链具有制氢的天然成本优势,得益于公司自身成熟的工艺及配煤路线,预计公司每立方氢气的成本仅为0.7元。焦化产业链是用焦煤炼焦的产业链,在焦煤高温干馏后主要有气液固三相产物,固态是常见的焦炭、液态是煤焦油、气态成分则是焦炉煤气,其中焦炉煤气通常作为动力源重新回到焦炉提供热源,作为工业副产物焦炉煤气的成产成本较低。

而焦炉煤气一般为富氢尾气(氢气含量约60%),焦炉煤气只需经过简单的物理分离就可制得氢气,焦炉煤气制氢的平均成本在0.7~1.0元/立方米,是常见制氢法包含化石能源制氢、电解水制氢中最具成本优势的方法。得益于规模效应及成熟的配煤技术,预计公司焦炉煤气生产成本为行业区间的下限,即0.7元/立方米。

文章来源:《江西煤炭科技》 网址: http://www.jxmtkj.cn/zonghexinwen/2021/0708/1648.html