期刊封面

国君煤炭:焦炭行业变局仍将持续,中国旭阳集(3)

内蒙发改委2020年底出台《关于确保“十四五”能耗双控目标若干保障措施》,明确2021年全区单位GDP能耗强度下降3%,新增能耗控制在500万吨左右。此外,内蒙印发的《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》提出,从2021年起,不再审批焦炭(兰炭)等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。

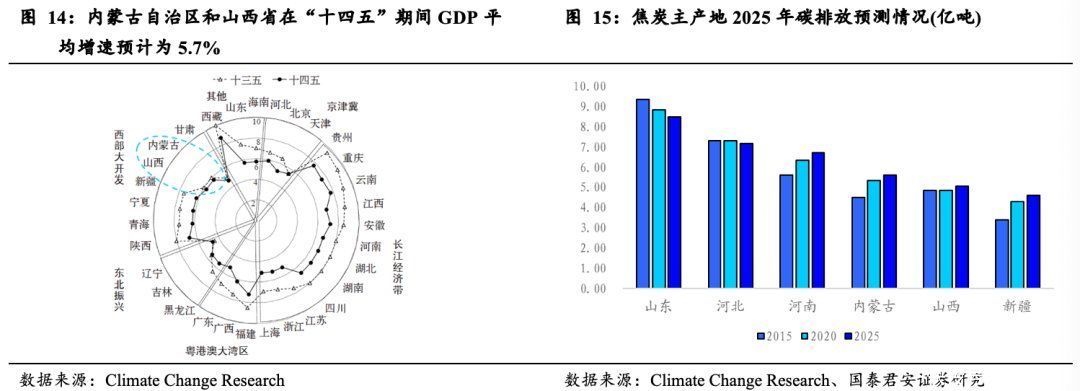

根据《气候变化研究进展》期刊中的《“十四五”中国分省经济发展、能源需求与碳排放展望——基于CMRCGE模型的分析》一文,预计内蒙古、山西“十四五”期间GDP平均增速预计为5.7%,并据此计算出2025年两地碳排放量相较2020年的增量分别约为2700万吨和1900万吨(文中仅有图示,具体数据为用比例尺测量图示所得),两省区2020-2025年的碳排放每年平均将增加540万吨和380万吨。

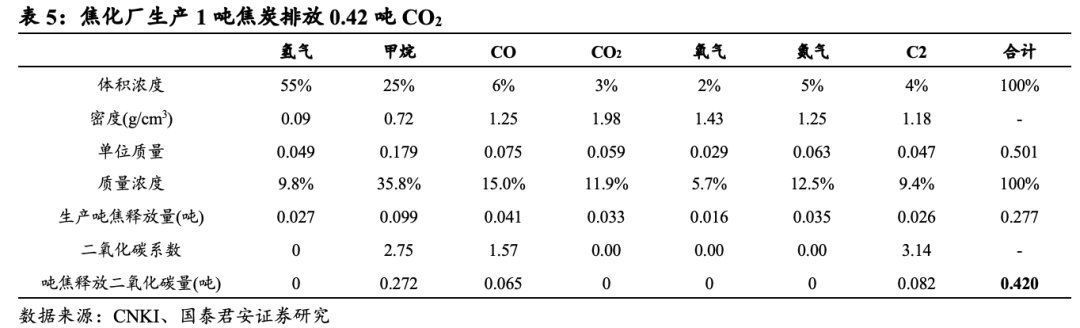

山西、内蒙两地焦炭产能实际投放量预计小于预期。碳排放系数是指一种能源燃烧或使用过程中单位能源所产生的CO2排放数量。焦炭、煤炭的碳排放系数分别为1.9 kg CO2/kg和2.9 kg CO2/kg。据此计算出,但是焦炭产能对应的碳排放系数应为焦炭生产过程中的碳排放量,经我们计算吨焦生产过程时碳排放约为0.42吨。

在不考虑新增其它高耗能产业投产的情况下,内蒙、山西两地2020~2025年碳排放的增量相当于平均每年分别增加1285、905万吨。诚然高耗能产业将会经历减排的过程,单位能源碳排放系数也将降低,未来实际新增产能投放量较难具体推知,但在我国追逐2030年碳达峰的过程中,焦炭产能的实际投放量将远小于目前的规划量。

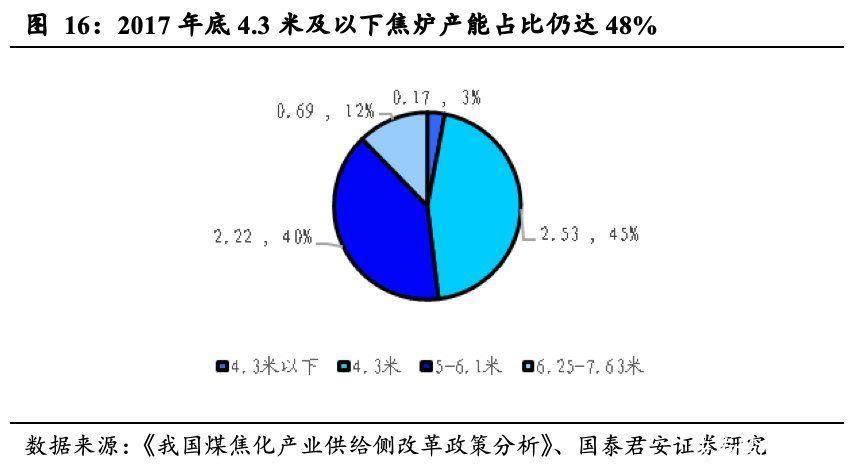

未来2年,焦炭行业或将面临超过1亿吨的4.3米焦炉退出压力。据《我国煤焦化产业供给侧改革政策分析》统计,2017年底国内4.3米焦炉产能合计约2.7亿吨,经历2018~2020年三年4.3米全国范围内产能出清行动,目前国内剩余4.3米焦炉产能合计约1亿吨有余,占比超过当前产能的20%。

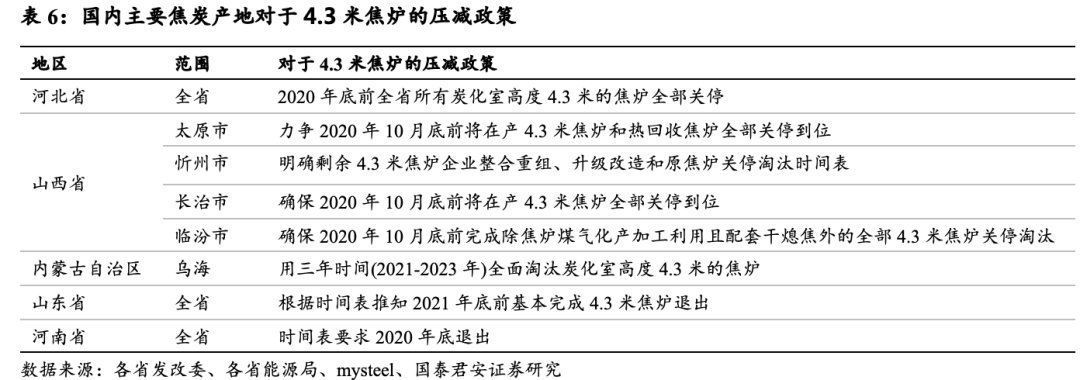

据焦炭主产地对4.3米焦炉的政策,河南河北计划2020年底完成4.3米焦炉退出;山西省主要地区计划2020年10月底前完成退出;山东省计划2021年底完成退出;内蒙古自治区乌海是计划用三年时间(2021-2023年)全面淘汰炭化室高度4.3米的焦炉;综上,4.3米焦炉全国范围内退出时间预计2023年前后,未来2年焦炭产能退出压力较大。

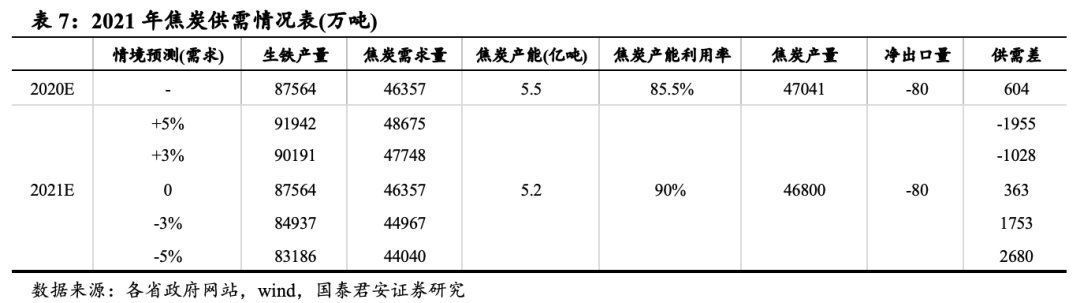

据中国炼焦协会数据,2020年国内常规焦炉产能5.5亿吨。鉴于环保政策的进一步趋严,行业因冬季供暖2020年底未退出产能将陆续退出,叠加4.3米焦炭产能的逐步退出,预计2021年底焦炭有效产能将降至5.2亿吨。

若2021年生铁产量维持2020年的水平,则全年焦炭需求量为4.6亿吨,换焦炭行业全年平均90%开工率计算可以基本达到供需平衡,焦炭市场仍将维持高景气度。若2021年生铁产量受碳中和及环保限产的影响下降3%,则按90%的开工率计算全年焦炭的供需差将达2680万吨,焦炭价格或将有所震荡。

3.油价走强,“盈利提升+产能扩张”助力化工板块成长

3.1.传统焦化副产有望重触2018年盈利高点

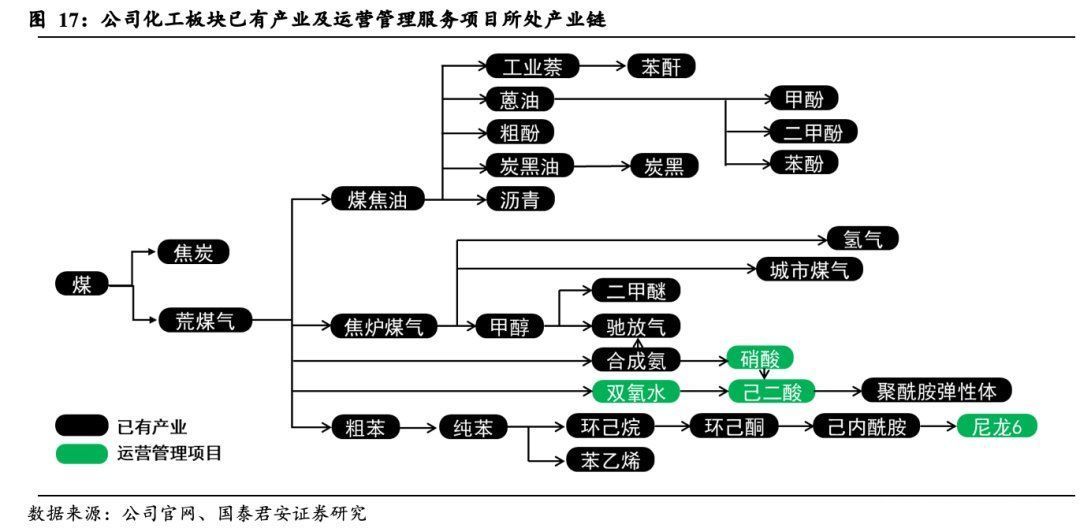

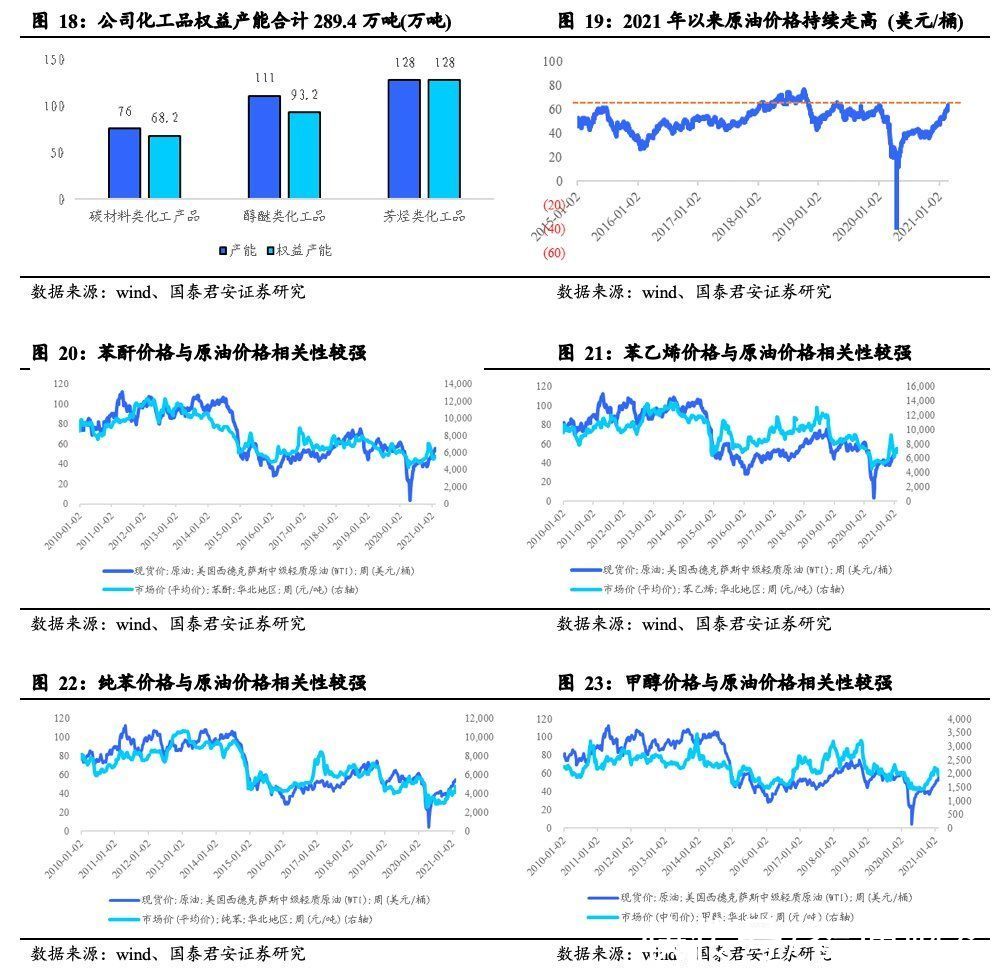

公司化工产品的权益产能合计289.4万吨。主要产品为芳烃、醇醚及碳材料类,包含苯酐、苯-苯乙烯/己内酰胺、甲醇-二甲醚/合成氨等多条生产线。公司化工业务的核心优势源于专注研发带来的焦化工艺更低的成本及更有纵深的焦化产业链。

公司主要产品价格与国际原油价格相关性强,WTI现货价2021年以来持续走高,已接近2018年油价水平,公司传统焦化副产有望重触2018年盈利高点。以2010年至今的数据分析,苯酐价格与WTI现货价相关性为0.89,苯乙烯为0.77、纯苯为0.87、甲醇为0.63,相关性均较强。

公司化工板块2015年至今营收和毛利润受行业景气度影响呈现一定周期性,盈利有望重回高点。自2015年来,化工板块营收逐年增长至2017年(83.8亿元),此后开始回落,毛利润逐年增长至2018年(9.7亿元)之后开始回落。

2017、2018年是公司化工板块的周期盈利高点。2021年受益于新冠疫苗普及,全球经济活动逐步复苏,叠加疫情期间部分上游原材料生产停滞,当下全球正处于补库周期,作为周期之母的石油有望持续走高。公司化工品与油价高度相关,伴随油价上涨,公司化工板块盈利有望回到2018年高位。

文章来源:《江西煤炭科技》 网址: http://www.jxmtkj.cn/zonghexinwen/2021/0708/1648.html