期刊封面

国君煤炭:焦炭行业变局仍将持续,中国旭阳集(5)

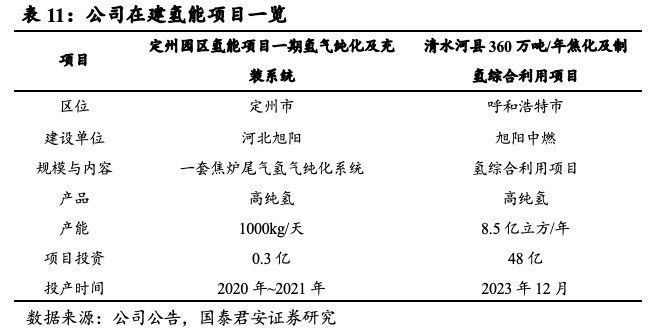

公司已规划在建氢气产能合计8.54亿立方米,预计2024年能完全投产。河北旭阳1000kg/天氢能项目预计2021年投产,该项目位于定州,毗邻雄安新区及张家口冬奥会区域,需求端有保障。旭阳中燃8.5亿方/年项目预计2023年底投产,届时集团氢气年产能为7.6万吨,相当于国内2018去年氢气需求0.4%。

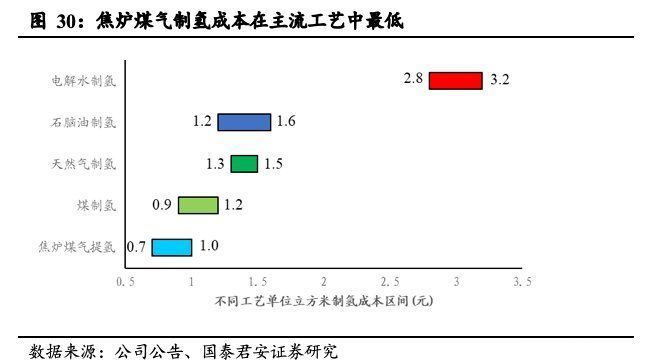

公司氢能业务潜力广阔,2025年氢气盈利空间有望达35.3亿。通常产出一吨焦炭伴随约440方焦炉煤气,其中氢气占比约为50%~60%。自2009年1月1日起实施的《焦化行业准入条件》修订版规定,焦化生产企业生产的焦炉煤气应全部回收利用,不得放散,焦炉煤气可继续用于燃料参与循环或用于制甲醇、合成氨或者制氢,若未来需求释放,焦炉煤气中的氢气被全部用于制氢,则理论上现有674.9万吨焦炭权益产能对应的氢量将达到约17.8亿方。

结合公司0.7元/方的成本,以1元/方的单位净利假设,现有产能对应氢能源领域17.8亿元的盈利释放潜力;若未来权益产能达到1340万吨且全部释放,则氢气盈利空间将达到约35.3亿元。

5.盈利预测与估值

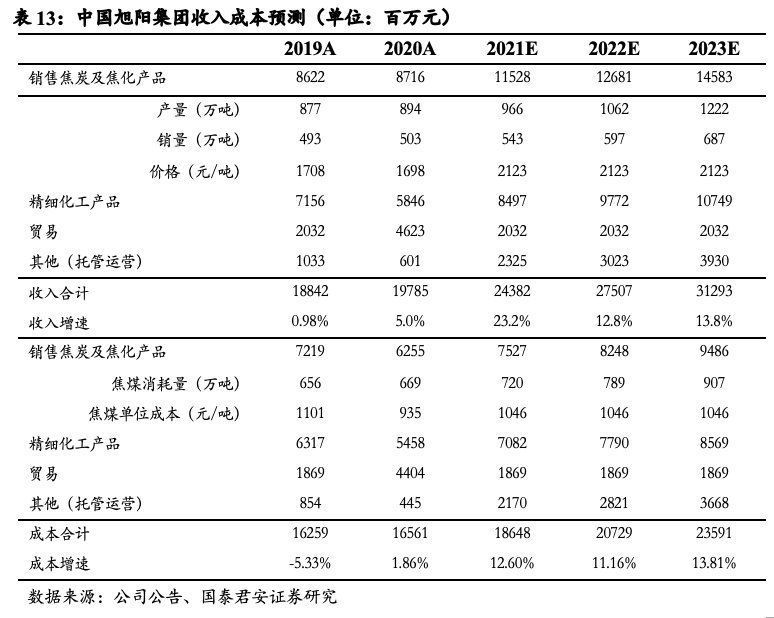

公司当前主营业务为焦炭、精细化工、运营管理服务、贸易四大板块,根据上文对公司未来业务的梳理,维持公司2021~2022年的收入为243.8、275.1亿元,预测2023年收入为312.9亿元,分别同比增长23.2%、12.8%、13.8%;预测2021~2023年归母净利润38.6、46.2、52.6亿元,EPS分别为0.94、1.13、1.29 元,同比增长127.1%、19.8%、13.7%;BPS分别为3.10、4.24、4.51元。

具体收入成本拆分见下表:

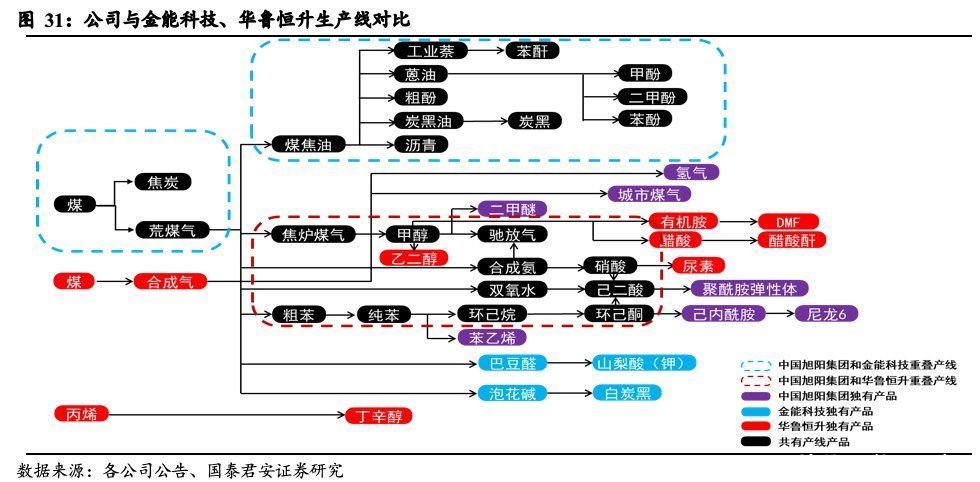

估值层面,我们认为公司发挥产业链优势,估值应当与化工产业链公司靠拢。对比典型的煤化工公司华鲁恒升、金能科技,公司生产线覆盖面更广。同样是从煤出发,公司选择了焦化路线,然后对焦炉煤气、煤焦油、粗苯进行深加工来制备精细化工品;金能科技也选择焦化路线,但对焦炉煤气的运用与公司有所不同,金能科技将焦炉煤气引入山梨酸钾及白炭黑的的生产线;华鲁恒升选择煤炭直接气化获得合成气的工艺,因而没有焦化工艺的煤焦油和焦炭,合成气工艺之后连接DMF、醋酸酐产线,同时通过副产物和丙烯制备多元醇。上述三个公司均为典型煤化工产线,只是产品产线侧重不同,具有一定的可比性。

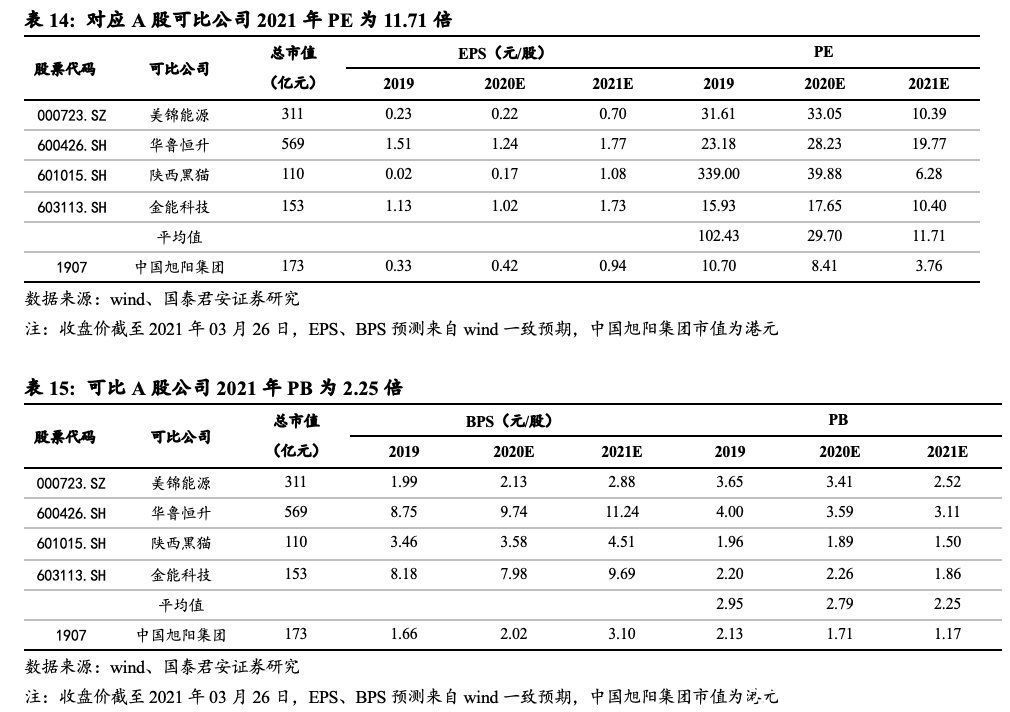

此外,我们还选取了与公司原有业务更相近的陕西黑猫,以及在煤焦基础上向氢能源产业链延伸的美锦能源,作为中国旭阳集团(01907)的可比公司。参考A股焦化板块及煤化工板块PE估值水平(截至2021年3月26日板块盈利预测对应2021年PE为11.71倍),以预测2021年EPS 0.94元人民币、汇率0.837进行计算,对应估值13.15港元。

参考A股可比公司PB估值水平(截至2021年3月24日板块PB为2.25倍),以预测2021年BPS 3.10元人民币、汇率0.837进行计算,对应估值8.33港元。

综合以上两种估值方法,考虑到港股折价(给予30%流动性折价),我们上调公司目标价至7.52港元(原预测为5.91港元),对应市值307亿港元,维持“增持”评级。

6.风险提示

1)下游需求不足拖累焦炭价格。虽然随着市场逐步整合,焦炭行业在“煤-焦-钢”产业链中的竞争地位将逐渐提升,但焦炭价格依然在很大的程度上受下游钢铁行业的影响。“碳中和”大战略旨在削减终端碳排放,焦炭下游钢铁领域作为碳排放大户,或存在政策压减产量,导致对焦炭需求不足的风险。

2)化工品价格受国际油价波动。虽然未来随着全球疫情的防控和疫苗的推出,全球的经济将出现持续性复苏,推动原油和化工产品价格上行,但若油价出现预期外波动,则将对公司化工板块的盈利产生一定冲击。

3)并购板块整合不确定性。公司近年来通过轻重资产结合模式扩张市场,且前期运营托管项目均具备转化为并购项目潜力,公司的并购均有详细尽调,但若并购整合不及预期,则也或将对盈利产生影响。

4)项目建设进度不确定性。碳中和背景下政策对于高能耗项目将审批更严,公司在建待建项目较多,若政策出现变化,则项目投产进度或存在不及预期风险。

文章来源:《江西煤炭科技》 网址: http://www.jxmtkj.cn/zonghexinwen/2021/0708/1648.html